主婦が扶養控除の対象とならない理由~配偶者控除の意味~

10月も半ばを過ぎ年末が近くなってくると、そろそろ年末調整の準備を始めなければなりません。

(今年は11月前半に年末調整の用紙が配布される予定です)

国税庁のホームページでは、既に今年の年末調整に使うための用紙がダウンロードできるようになっています。

[blogcard url=”https://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/mokuji.htm”]

今年の年末に配る年末調整の用紙には、話題の「マイナンバー」を記載する欄もあります。

ただ今年の記入分には間に合わないかもしれません・・・(-_-;)。

本格的な運用にはもう少し時間がかかりそうです。

年末調整で多い記入の間違い

さて、年末調整の手続きを行っていると、毎年のように同じような質問や記入の間違いを指摘させていただく部分があります。

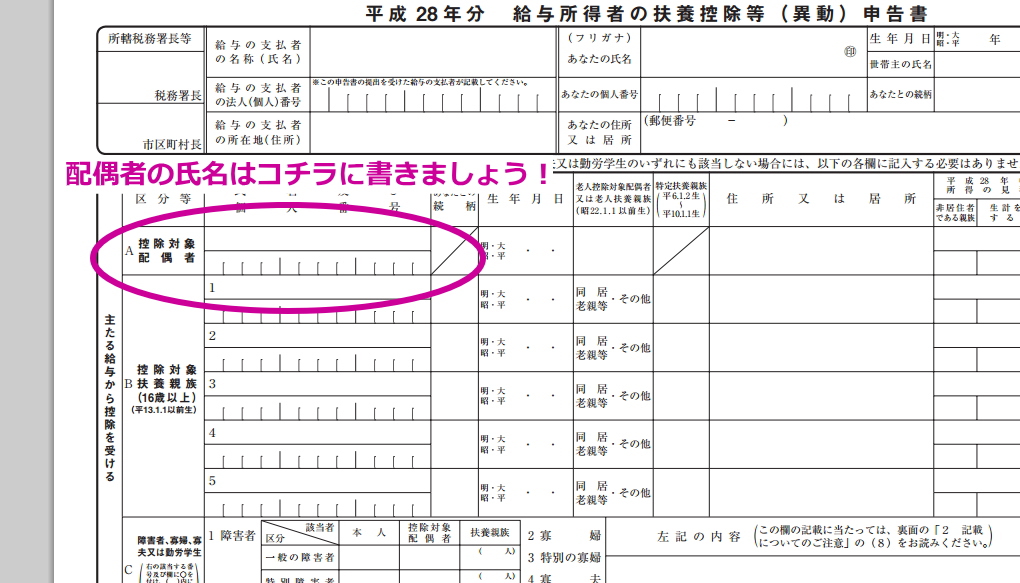

それが「配偶者控除」と「扶養控除」の欄への記入の間違いです。

一番多い間違いは、扶養控除の欄に奥様のお名前を記入してしまうパターン。

「だってウチの妻は専業主婦だから扶養でしょ。扶養してるから扶養控除じゃないの?」

仰りたいことは良く分かります。間違える理由も良く分かります。

ただ、専業主婦の奥様などの配偶者については、扶養控除ではなく配偶者控除と言う別枠の控除になっているのです。

そうは言っても、扶養控除だろうが配偶者控除だろうが控除される金額は同額の38万円です。

「それならばわざわざ分けないで一緒にすればいいんじゃないの?」

ん?そうですね。確かに同じような内容であれば分ける必要もない気がしますね。

それではなぜ、わざわざ扶養控除と配偶者控除を分ける必要があるのでしょう。

「扶養」という言葉の持つ意味

まずは所得税法を考える前に、日本の家族制度を規定する民法を見ていきましょう。

民法の規定には、親族の範囲について以下のように定められています。

第725条(親族の範囲)

次に掲げる者は、親族とする。

一 六親等内の血族

二 配偶者

三 三親等内の姻族

民法においては、大きく血のつながりのある関係(血族)と結婚によってつながった関係(姻族)と区分していますが、配偶者についても一つの項目として規定をしています。

つまり配偶者は血族でもないし姻族でもない存在なのです。

考え方としては、夫や妻などの配偶者はお互いにとって「同一の存在」、ちょっとロマンチックに言えば「一心同体」の関係なのです。

ですので、夫婦で稼いだものはお互いの共有物。

「あなたのモノはわたしのモノ。わたしのモノはあなたのモノ。」というラブラブ関係なのです♪

このことは扶養というモノの定義にも関係してきます。

民法においては、家族はお互いに支えあっていかなければならないという「扶養の義務」を規定しています。

第877条(扶養の義務)

直系血族及び兄弟姉妹は、互いに扶養をする義務がある。

家庭裁判所は、特別の事情があるときは、前項に規定する場合のほか、三親等内の親族間においても扶養の義務を負わせることができる。

前項の規定による審判があった後事情に変更を生じたときは、家庭裁判所は、その審判を取り消すことができる。

民法上では直系血族(親や子供など)と兄弟はお互いを支えあうという規定がされています。

つまり、親や子供、兄弟が経済的に困っていたら、生活が困らないように養ってあげなければ法律違反なのです。

この民法上の規定が、所得税法の「扶養控除」の根拠となっていると言われています。

ただ、この扶養の義務に配偶者という文言が入っていないのにお気づきでしょうか?

そうなのです。民法においては配偶者を扶養しなければならないという規定がないのです!

配偶者は扶養とは別の定義

じゃあ、配偶者はほったらかしにしておいて良いのかと言うとそんなことはありません。

安心してください。ちゃんと別に規定があります。

第752条(同居、協力及び扶助の義務)

夫婦は同居し、互いに協力し扶助しなければならない。

おー!やっぱりあったラブラブ規定♪

一つ屋根の下で仲良く住んで、おたがいに家事を協力しながら生活しなければ法律違反ですよ!

・・・とそれは置いておいて、ここで注目したいのは「扶助」というキーワードです。

扶助と言う言葉は「助けて支えること」と定義されています。

扶養と扶助の大きな違いは「養ってあげる」というところが大きな違いです。

じゃあ、配偶者は養わなくていいの?と思われるかもしれませんが、そもそも配偶者は「一心同体」、つまり自分自身と同一の存在なのです。

自分自身を自分自身で扶養する・・・なんてオカシイですよね。

「扶養をしなければならない」と法律で規定をする必要もないのです。

配偶者の生活を支えるのは当たり前のことなのですよ!

ですので「扶養控除」という文言で一緒にしてしまうことが出来ないのですね。

年末調整の用紙にもキチンと配偶者の欄に記載をするようにしましょう。

配偶者は特別な存在なのです!

税法の法律構成上、配偶者は「控除対象配偶者」として別定義しておかなければならないという理由もあります。

(配偶者特別控除など扶養親族と区分する必要があるため)

所得税法だけでなく、相続税法においても配偶者にしか認められない控除や特典もいっぱいあります。

民法においても税法においても配偶者というモノは特別な存在なのですね。

配偶者は「一番近くにいる他人」などとよく言われます。

法律的には紙切れ一枚で成立してしまう関係です。

大事にしておかないと・・・おぉ、コワイコワイ(-_-;)アセアセ