もう一度おさらいしておきたい!~交際費をめぐる税務の知識~

「これ、交際費として処理していいの?」

経費精算や領収書の整理をしているとき、そのような疑問にかられることってありませんか?

取引先や仕入先との飲食代やお土産、お祝いなどで使われる費用もビジネスを円滑に進めていくためには必要な経費ですが、グレーゾーンな部分も多い経費であるというのも事実。

税務調査でも目をつけられやすい「交際費」という費用について、もう一度おさらいしておきましょう。

そもそも交際費とはどんな費用のコト?

そもそも問題となっている「税務上の交際費」とはどういった経費なのでしょうか。

国税庁のホームページには、「法人(会社)の交際費の範囲」ということで次のような定義がされています。

(法人の交際費の範囲)

交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます。)のために支出する費用をいいます。

(法人税法措置法通達より)

ちょっと難しい言葉で書いてあるので分かりにくいですが、交際費として経費にするためには次の2つのポイントを押さえていく必要があります。

ポイント① 得意先・仕入先など事業関係者に対しての費用である

まず1つ目の交際費のポイントは、得意先や仕入先など事業と関係のある人に対して使われた費用でなければならないということ。

ここでいう「事業と関係ある人」とは、直接取引をしている関係業者だけでなく、社員や役員、株主など間接的に会社とかかわっているような人を含みます。

ですから

▼ 身内へのお見舞いや香典などの費用

▼ 事業と関係のない友達との飲食に使った費用

▼ 一人ぼっちのランチやディナー

といったような支出は、事業と関係がある人にたいして使われた費用ではありません。

このような事業と関係のない支出は、使った人のお給料とみなされて税金の対象となってしまうので注意しましょう。

ポイント② 接待・供応・慰安・贈答のための費用である

2つ目のポイントは「接待・供応・慰安・贈答」というものに該当するかどうかです。

キーワードがちょっと難しいので、一つづつ解説しておきましょう。

▼ 接待(せったい)・・・目上の人をもてなす行為。どちらかというと下の立場の人が上の立場の人をもてなす支出。

▼ 供応(きょうおう)・・・来客をもてなすコト。どちらかというと上の立場の人が下の立場の人をもてなす支出。

▼ 慰安(いあん)・・・なぐさみをして心を休ませること。お疲れ様会みたいな支出。

▼ 贈答(ぞうとう)・・・贈り物をするコト。お中元やお歳暮、手土産をもっていくといったような支出。

このような費用として分類できるものが交際費という支出になります。

会社と個人事業の場合は少し違いがある

ちなみにここで上げた2つのポイントは、法人の場合の交際費の判断基準です。

個人事業者の場合には交際費という明文規定がありません。

一般的には法人の基準に基づいて処理することが多いようですが、個人の場合には「事業に直接関係のある費用」という大原則があります。

これらの2つの要件を満たしていたとしても、明らかに事業と関係のある費用であることが必要になってくるんですよ。

個人事業者は法人よりも交際費に対して経費処理が厳しいと思っていただいた方がいいかもしれませんね。

交際費のように見えるけどちょっと違う費用

パッと見た感じでは交際費のように見えるけど、実は交際費として処理はしない費用もあります。

どういったものが交際費にはならないのか具体的に見ていきましょう。

① 従業員の慰安のために使われる費用

忘年会や新入社員の歓迎会、社員旅行などを会社で行っているところも多いですよね。

これらの費用を会社で負担した場合、「従業員の慰安や親睦」ということが目的です。

ですから一見すると、さきほどの2つのポイントを満たすので「交際費になるんじゃないか?」と思いますよね。

ただ、従業員のためだけの慰安を目的として支出される費用というのは、交際費では無く福利厚生費として処理します。

福利厚生費は交際費と違って、税務上の上限額がありません。

ですから会社的には福利厚生費として処理した方が有利になるのです。

ただあくまで福利厚生費として認められるのは一般常識の範囲内の金額までです。

あまりにもも高額な旅行や飲食代はお給料として課税されちゃいますので注意が必要です。

② カレンダー、手帳などを得意先に配る費用

年末にカレンダーや手帳などの自社の名入りの販促品を配っている企業もありますよね。

厳密に言うと①得意先に対して②贈答をしているので交際費の要件を満たしていますが、これらのものは広告宣伝費として処理します。

どちらかというと自社の名前を知ってもらうことの方が意味合いが強いですからね。

③ 取引先以外に渡す紹介料などの謝礼など

謝礼というと交際費として思われがちですが、

▼ 取引先以外からの紹介であるコト(友人とか)

▼ きちんとした対価があるコト(Aさんを紹介してもらったとか)

というようなハッキリとした内容の費用であれば「販売促進費」として交際費ではないカタチで処理できます。

[kanren postid=”4264″]

中小企業や個人事業者は交際費は経費になります

資本金1億円以下の中小企業や個人事業者であれば、基本的に交際費は経費として処理することが可能です。

(中小企業にはいちおう800万円という上限はありますが、ここまで交際費を使える会社はそんなに多くないでしょ)

大企業であっても一定の要件を満たせば5,000円までの飲食費は交際費として経費処理できます。

だからと言って何でもかんでも経費に出来るわけでは無いので注意が必要です。

税務調査では交際費が狙われる!

皆さんが恐れる税務署の調査において、交際費という項目は必ずチェックが入ると思って頂いて間違いありません。

それは皆さんもお分かりの通り「非常にグレーな部分が多い費用」だからと言えます。

仕事を円滑に進めるためには良好な人間関係を築いておくのは大事なことですし、貴重な情報を集めるためにも食事などをして交流を深めておくことはビジネスでも大事なコト。

お堅いお付き合いだけでは息が詰まってしまいますからね。

お祝いを頂いたりメッセージを貰ったりしていれば「あ、あの時は良くしてもらったな」と記憶の片隅にとどめておいてもらうこともあるかもしれません。

そういう繋がりが仕事に結びつくことは良くあるコトです。

ただ、そうは言ってもどんな人と飲み食いに行っても経費に出来るわけではありません。

と言いつつ、領収書を見ただけでは

「どこの誰と飲みに行ってどんな話をしてきたのか」

なんてことは分からないですよね。

ですので、ついつい直接仕事と関係のない領収書も紛れ込ませている人も多いのです!

交際費というものは、非常にグレーな支出として税務署も百も承知で処理しているんです。

ですから、税務調査が入った時は必ずチェックされますので注意しましょう。

もちろんキチンと処理していれば全く問題ありません。

[kanren postid=”847″]

税務署に睨まれない交際費の処理の仕方

税務署に睨まれないためには、きちんと処理しておくことが大事です。

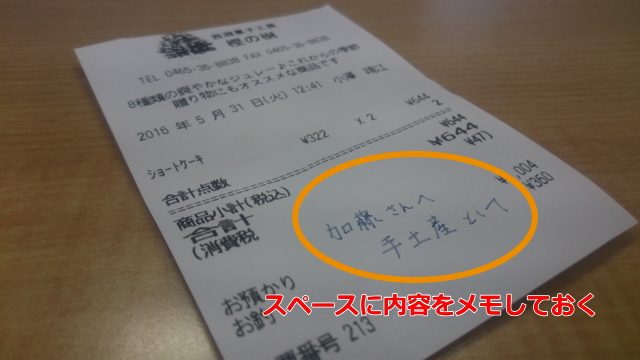

① 誰とどういう内容の話をしたか領収書にメモ書きをしておく

領収書(レシート)の空いているスペースに誰とどういう内容の話をしたのかメモ書きしておきましょう。

例えば

「A社のBさんと新商品について」

という程度の内容で構いませんのでメモ書きしておけば、税務署の心象もだいぶ変わってきます。

② 土日の飲食代は怪しまれる

土日も仕事をしている人ならいいのですが、キチンとお休みをとっている人の「土日の飲食代」は怪しい匂いがプンプンします。

お休みの日に仕事の打ち合わせをしますか?

こんなこと、素人でも怪しいと思いますよ。

③ 大きい金額の領収書・小さい金額の領収書

一つのお店で50,000円とかの領収書が出てきたらちょっと怪しいですよね。

もちろん普段からそういう店に通えるような景気の良い会社なら別ですが、そうでない場合には必ずチェックされます。

また、小さすぎる金額の領収書も少し怪しい。

500円とかの領収書であれば「一人のランチかっ?」と思われてしまいます。

(1人ランチは個人的な費用なので経費に出来ないっすよ!)

[kanren postid=”1451″]

まとめ

とにかく交際費はグレーな部分が非常に多い経費です。

会計データをチェックしていても「ムムムムッ!(; ・`д・´)アヤシイ」という領収書はいっぱいあります。

領収書さえあれば何でも経費に出来ると思ったら大間違いですよ。