半年分の源泉所得税をまとめて納付! 納期の特例を使えば事務処理がラクになる

みなさんの会社ではお給料を支払っていますか?

「うちには従業員がいないから払っていない」という人もいるかもしれません。

ただ、規模は小さくても法人というカタチをとっていれば、自分自身にも役員報酬という名目でお給料を支払っているんですよ。

実務的には役員やスタッフにお給料を支払う場合、あらかじめ税務署に「お給料を払いますよ~」という届け出をしておく必要があります。

このような届け出を「給与支払事務所の開設届」と言います。

この手続きをして給料を支払う場合、毎月のお給料から天引きする所得税を計算する必要があります。

そして天引きした所得税を翌月10日までに納付をしなければなりません。

この納付手続きは、原則としては毎月行う必要があるので結構メンドクサイですよね。

ただ、一定規模以下の会社であれば、この手続きを半年に1回すればOKにすることができます。

この半年に1回でOKにする手続きを「源泉所得税の納期の特例」といいます。

「源泉所得税の納期の特例」という手続き

役員やスタッフにお給料を支払う会社や個人事業者は、お給料から従業員の所得税を差し引きして、その差引した分を従業員に代わって国に納付しなければならない義務があります。

このような義務のことを「源泉徴収義務(げんせんちょうしゅうぎむ)」と呼びます。

源泉徴収義務にしたがって、毎月のお給料の所得税については、翌月10日までに申告と納付を行わなければなりません。

小さな会社にとってみれば、毎月銀行に行って手続きを行うコトは事務処理が多くなってしまうので大変です。

そこで、給与の支払いを受ける人が10人未満の小さな会社には特例が用意されています。

あらかじめ税務署に届出をしておけば、この納付の手続きを半年に1回まとめて行ってもOKという制度です。

この時に提出する書類が「源泉所得税の納期の特例の承認に関する申請書」というものです。

この半年に1回納付でOKにすることを「納期の特例」と呼びます。

(税務業界ではこの納期の特例のことを「ノートク」と呼んだりしています)

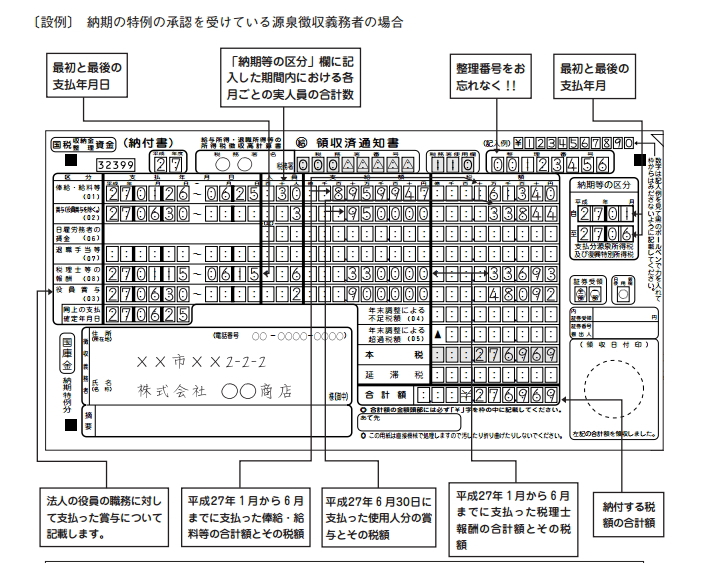

納期の特例の適用を受けた場合、1~6月までの所得税についてはその年の7月10日まで、7~12月までについては翌年の1月20日までに申告と納付を行えば良いことになっています。

毎月行わなければならない処理が半年に1回になれば、かなりラクになりますよね!

対象になる支払いは限られているので注意が必要!

ただ、源泉所得税の対象となる支払いが全て半年に一回でよいわけではありません。

対象になる支払いは

▼ お給料や賞与、退職金などの支払い

▼ 弁護士、税理士、司法書士などの報酬

となっています。

原稿料や外注費、ホステスさんへの報酬などについても源泉所得税を引くケースがあります。

このような場合にはこの特例は使えず、支払った月の翌月には必ず納付や申告を行わなければならないので注意してください。

7月10日が1~6月分の納付期限です!

多くの小規模な会社や個人事業主が、この納期の特例制度を利用していると思います。

1~6月までの所得税の納付は7月10日になりますので、早めに準備をしておきましょう。

(令和3年は曜日の関係で7月12日となります)

納付はまとめてできますが、その反面、6か月分の所得税をまとめて払う必要があるので金額も大きくなりがちです。

資金繰りなどにも影響を与えますので、そのあたりも含めて準備しておきましょうね。