小規模企業共済に加入するメリットとは?

個人事業主や小規模の会社経営者にとって大きなメリットが期待できる「小規模企業共済」という制度。

それでは具体的にどのようなメリットがあるのでしょうか。

大きく分けると「所得税の節税効果」、「老後や遺族の資金手当て」、「緊急資金の準備」という3つのポイントが挙げられます。

それではその内容を順番に見ていきましょう

掛金は全額所得控除になるので大きな節税になります

小規模企業共済の掛金は、全額所得控除の対象となります。

所得控除というものは、例えば生命保険料控除や扶養控除、配偶者控除のように、所得税を計算するうえで税金を減らす効果があります。

生命保険料控除などは、払った保険料が20万、30万、たとえ100万円であったとしても最大の控除額は12万円まで。

しかも、2万円以上の保険料や保険の種類によっては、払った金額全てが控除できるというわけではないのです。

それに対して小規模企業共済は支払った全額が所得控除の対象となるので、最大で年間84万円も控除を受けることができます。

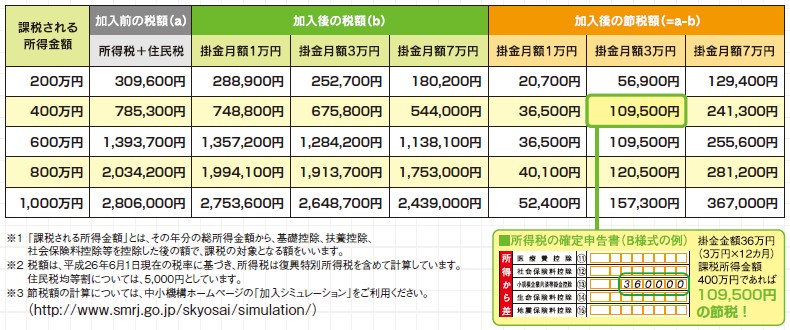

小規模企業共済のパンフレットによると、下図のような節税効果が見込めます。

例えば、課税される所得金額が400万円の人で掛金月額が3万円(年間掛金36万円)であれば、年間の所得税+住民税の節税効果は109,500円にもなります。

約30%ほどの利回りがあることと同じ。

銀行の定期預金金利が0.1%程度の時代においてこれほど高利回りなモノはなかなかありません。

受け取る共済金も税制上のメリットが大きい

また、満期や共済事由に基づいて受け取る共済金(保険金)についても、税負担は優遇されています。

基本的に、小規模企業共済の共済金は、

① 事業や会社をやめたとき、死亡した時(共済事由A)

② 15年以上加入していて、65歳以上になった時(共済事由B)

③ 事業を子供などに譲った時(準共済事由)

などの時に受け取ることができます。

(掛金毎月1万円のケース)

本人が65歳以上になって事業を辞めたとき、共済金を一括で受け取れば、その所得は「退職所得扱い」となります。

退職所得は勤続年数が20年以内であれば「勤続年数×40万円」、20年超の場合には「(勤続年数-20年)×70万円+800万円」が所得控除されますし、仮に控除額を超えても「超えた部分×1/2」が所得金額となりますので、税金的にも非常に優遇されています。

例えば勤続年数(共済年数)が30年だった場合は、1,500万円までの共済金は税負担をすること無く受け取ることができます。

また、共済金を一括ではなく分割で受け取れば、その分割で受け取る共済金は「公的年金と同じ雑所得扱い」となります。

公的年金等については年間120万円(65歳未満は70万円)までは控除がありますので、こちらも税制的に優遇されています。

特に個人事業主の方は、国民年金の基礎年金だけという方も多いのでメリットは大きいですね。

ある一定以上の共済金がある方は、一括受取と分割受取を併用することも可能です。

退職所得控除の範囲内で一括で受け取り、残額を分割で受け取れば、税制上のメリットを最大限に受けることができるのです。

さらに、契約者が契約の中途で死亡した場合には、遺族に対して共済金が支払われます。

この遺族に対して支払われる共済金は「死亡退職金扱い」となります。

死亡退職金は相続税でも優遇されており、「法定相続人×500万円」までは相続税の対象となりません。

死亡に伴って支払われますが、生命保険金とは別枠の非課税財産ですので、相続税対策にもなるのです。

資産形成や資金調達の手段としても有効

毎月一定額の共済金を支払う必要がありますが、掛金は1,000円から500円刻みで増額していけますので、自分の支払い能力に併せて掛金を設定することができます。

ただ、そうは言っても事業の経営が苦しくなり、資金調達のために解約を考えてしまうときが来るかもしれません。

ただ、20年未満で解約してしまうと、解約金は支払済額から最大20%減額されてしまいますし、全額一時所得として課税されてしまうのです。

そんな時のために、共済を解約しないで資金調達できる「契約者貸付制度」というものが存在します。

共済に払い込んでいる金額の70~90%の範囲内で、共済からお金を借りることができるのです。

無担保無保証で最長5年間、金利も0.9~1.5%と低利ですので、万が一の時にも安心です。

もしそれでも返済が厳しいということであれば、そのときに解約してもいいわけですからね。

これからの時代、公的な年金制度だけで老後を過ごすのは難しくなっていくことでしょう。

特に個人事業者の方や小規模の会社役員の方にとって、おおきな組織が守ってくれるわけではないので自己防衛していくしかありません。

いかにリタイアしたあとの生活資金を確保しておくか、ということも考えておく必要がありますよ(;´・ω・)