個人事業を会社にした人は必見!~予定納税は減額して無駄な支出をなくそう~

どうも。走る税理士 鈴木一彦(@hashiruzeirishi)です!

個人事業者やフリーランスで仕事をしていた方で、昨年の後半や今年の初めに会社を作った方に気を付けて欲しいことがあります。

それは所得税の予定納税というものについてです。

資金繰りにも影響が出てしまうかもしれませんので、きちんと対策をしておきましょう!

前年の実績に基づいて前払いしないといけないという所得税の制度

事業をしている人にとっては税金は経営上の大きなコストになります。

法人税や所得税、消費税、5月には自動車税や固定資産税、6月には住民税などのように、ほぼ毎月のように何らかの税金の納付があります。

これらの納付については、行き当たりばったりでは無く資金計画をきちんと行って処理していかないと、本業の資金繰りに大きな影響がでてしまいますよね。

さらに、個人事業者やフリーランスでそこそこの規模がある方は7月と11月にも大きな税金の納付が待っています。

それが「所得税の予定納税」というもの。

思っている以上にこの所得税の予定納税は大きな支出となります。

特に昨年の年末や今年の初めくらいに会社を設立した人にとっては、個人事業がすでに会社に移っていたとしても前年の実績に基づいて予定納税の支払い通知が来てしまうのです。

つまり、納税の対象となっている個人事業の所得(事業所得)が無いのに、それに基づいた税金を払わなければならないんですね!

ただ、きちんと申請することによって納税額を少なくすることができますのでご安心を!

「所得税の予定納税」とは?

そもそも予定納税とはどのような制度なのでしょうか?

所得税の予定納税とは、今年の3月に確定申告して納付した税額に応じて「来年の3月に支払う予定の所得税を前払いしてもらおう!」という制度です。

例えば、個人で事業を営んでいる方が平成28年分の確定申告をした際、年間の税額が60万円だったとします。

平成29年も前年と同じような売上高や利益(所得)だった場合、計算される税金の額は前年とだいたい同じ程度になることが予想されます。

そこで、あらかじめ想定される平成29年の税金のうち、ある程度を前払いしておいてもらいましょうというのが予定納税の考え方です。

今回の例の場合だと、年間の予想される税額(60万円)のうち、その1/3にあたる金額を7月末に、もう1/3を11月末に納付してもらいます。

最終的に翌年の2~3月に確定申告を行って年間の総税額を確定し、

年間の総税額-(7月の予定納税+11月の予定納税)=最終の納付税額

として、税金の納付を行います。

要は

[voice icon=”https://suzuki-kaikei.net/wp-ver3/wp-content/uploads/2016/11/syacho.jpg” name=”税務署” type=”r fb”]ある程度税金の納付がある人は1回で全額を納めるのではなくて、分割して税金を支払ってくださいね[/voice]

ということです。

予定納税の対象となる人は?

それではどの程度の税額がある人が予定納税の対象となるのでしょう?

基本的に「予定納税基準額」というモノを計算して、その計算した金額が15万円以上である場合に予定納税をしなければならなくなります。

(予定納税は義務ですので、この基準に達した場合には必ず納税しなければなりません。)

この予定納税基準額の計算式は下記のようになります。

「前年分の申告納税額(復興と口説所得税含む)」≧15万円

ちなみにこの予定納税基準額には臨時的な所得に応じた分の税額は含まれません。

例えば、前年に不動産を売却して一時的に譲渡所得税があったり、保険の満期で一時所得が出た場合などの税額は含まれないことになっています。

※詳しい計算方法がありますので、気になる方はコチラを参照してください。

給与や事業、不動産などの収入が多い方が対象になると思っていただければ良いですね!

予定納税は減額することができる

個人事業を行っている方にとっては、一気に支払うよりも分割で払った方が資金繰りが計算しやすいというメリットがあります。

ただ、個人事業を会社した人にとってはメリットはありません。

その人の収入は事業所得から給与所得に切り替わっているので、毎月の給料から所得税が引かれています。

つまり予定納税の分だけ税金を多めに納めてしまうコトになるのです。

もちろん最終的に確定申告することによって手元には戻ってきますが、6ヵ月~1年弱の期間はその分のお金を税務署に預けておくカタチになってしまいます。

資金繰り的にはマイナスですね!

そのような方は「予定納税の減額申請」という手続きを行うことによって、予定納税すべき金額を減額することができます!

ぜひ手続きをしておきましょう!

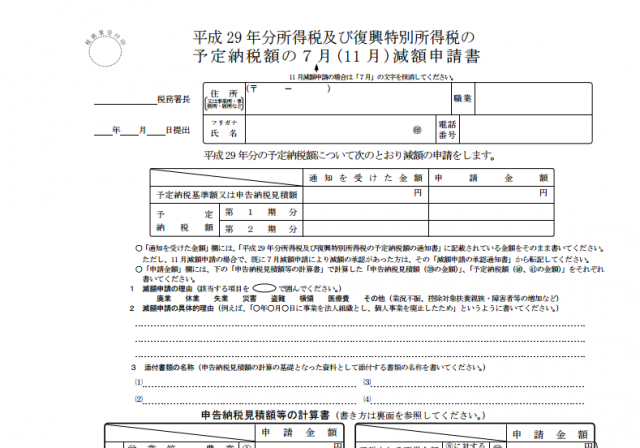

予定納税の減額申請の手続き

予定納税の減額申請を行うためには次のような手続きが必要になります。

① 1~6月(事業を辞めた場合は辞めたときまで)の帳簿を整理して、その期間の収支をまとめる。

② 7月分以降の収入(所得)の予想をして、年間の収入の概要をつかむ。

③ その年の所得控除額(配偶者控除や社会保険料控除など)の概要をつかむ。

④ その年の税額を予想して概算額を算出する。

⑤ 予定納税の減額申請書を所轄の税務署に提出する。

予定納税減額申請書は下記のサイトからダウンロードできます。

普通の人がやると結構メンドウクサイかも・・・(-_-;)

なお、この申請書の提出期間は毎年7月1日から7月15日までとなっています。

期間が短いので注意しましょう。

また、この申請書を提出したからと言って必ず減額されるわけではありません。

確認のために帳簿や証拠資料の提出を求められることもあります。

ただ「事業を会社にしましたー」という理由であればすんなり通りますので安心してくださいね。

あえて減額申請をしないという手も!

資金繰りに予定のある方は「あえて減額申請を行わない」という手もあります。

どちらにしても最終的に確定申告することにより年間の所得税が決まります。

納めなければならない年間の所得税は変わりませんし、多く予定納税していればその分は還付になります。

予定納税して所得税が還付される場合、戻ってくる所得税にプラスして「還付加算金」という利息のようなものが加算されます。

平成29年の還付加算金は1.8%なので下手な銀行金利よりも高利回りですよ!

(ただこの還付加算金は雑所得になりますので申告漏れしないように気を付けましょう~)

まとめ

会社にした当初は色々と出費が多くなります。

少しでも出ていくお金を抑えたほうがビジネスにとっては有利。

払わなくて済むものであれば払わないに超したことはないですよね!