富裕層への課税強化!~新しい財産債務調書で税務調査が増える?~

確定申告をするとき、一定以上の収入がある方には確定申告書以外に提出しなければならない書類があります。

それは「財産及び債務の明細書」と言われる書類です。

昨年までは、お給料などの所得金額が2,000万円以上の人は、年末現在に保有している預貯金や不動産などの財産や借入金などの債務の明細を確定申告書と一緒に提出しなければなりませんでした。

今年の確定申告から、その書類を提出しなければならない人や書類の内容について大きな改正があります。

その部分についてちょっと整理してみましょう。

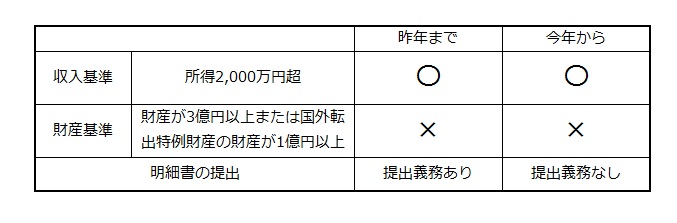

昨年までと今年以降の違い

平成27年3月15日までの申告(平成26年度分)については、一定の課税所得金額が2,000万円を超えていれば財産債務の明細書を確定申告書に添付しなければなりませんでした。

それに対して今年以降、つまり平成28年3月15日までの申告(平成27年度分)については、一定の課税所得金額が2000万円を超えることに加えて、下記のいずれかの要件を満たす場合に提出が必要となります。

① 財産の金額が3億円以上(財産とは債務を相殺するまえの資産の時価)

② 国外転出特例財産の金額が1億円以上(要は有価証券のこと)

上記の2つの要件のどちらかに該当する場合に提出が必要となります。

表にまとめると下記のようになりますね。

ちょっと分かりにくいかもしれませんので、多少の語弊は覚悟で簡単に要約すれば

「所得が2,000万円を超えていて、かつ、資産の合計が3億円か有価証券が1億円以上ある人」

については財産債務調書を提出しなければならないというコトです。

所得が多いだけの人は対象外になった

昨年までは課税所得金額が2,000万円を超えた人については財産及び債務の明細書を提出しなければなりませんでした。

給料で2,000万円オーバーの人は日本国民全体でも1%程度しかいませんので、実際に対象になる人はそう多くはありません。

ただ、たまたま不動産を相続した人が土地を売ったり、保険などでその年だけ収入があった人などについても財産債務の明細を提出しなければなりませんでした。

それが今回の改正により、所得が多いだけの人については、財産債務の明細を作らなくても良くなったのです。

若手の開業医や会社役員など、収入は多いけどそこまでまだ財産が無い人にとっては、確定申告時に多少は負担が減るコトになりますね。

新しい「財産債務調書」はより細かい内容を報告する必要があります

ただ、逆に今回の改正で対象になる方にとっては、従来よりも報告すべき内容に「正確性」と「網羅性」が要求されます。

いままでの財産及び債務の明細書については、良くも悪くも罰則規定が無かったので、ある程度ざっくりの内容を載せておけば特に問題もありませんでした。

例えば、不動産などについてはその年の固定資産評価額で記載しておけば問題ありませんでしたし、預貯金についてもだいたいの金額があっていれば残高証明等で確認する必要もありません。

提出さえしていれば、特に税務署も文句をいう内容のモノでもはなかったので適当に作成していた方も多かったようです。

それが今回の改正により、財産債務調書の内容によって過少申告加算税が5%加減算されるようになるのです。

例えば、財産債務調書に記載のない財産について生じた収入について、修正申告するような事態になると5%の過少申告加算税が上乗せされます。

例を挙げれば、投資用のワンルームマンションを財産債務調書に載せていなかった人がいたとします。

税務調査が入って収入があることが発覚してしまった場合、当然のように所得税の修正申告が必要になります。

そこで出た追徴税額に通常10%の過少申告加算税が上乗せされるのですが、今回の改正により15%の過少申告加算税になってしまうのです。

逆に、正しく財産債務調書に載せていた財産について、相続税の申告で漏れがあった場合には5%減算されることになります。

要は税務署が求めているのは「すべての財産をもれなく正しい金額で申告してください」ということなんですね。

さらに財産債務調書には、今までになかった質問検査権がくっついてきます。

これは「おたくが申告した財産債務の内容について勝手に調べることが出来るよ」という趣旨のものです。

例えば銀行に対して「○○さんの財産債務調書に載っている口座取引について内容を教えて下さい」と税務署が言えば、銀行は答えなければならないというコト。

もちろん本人に対しても質問できますので、いままでは収入(所得)の内容についての税務調査しかありませんでしたが、今年以降は財産の内容についても税務調査が入る可能性があるというコトです。

まとめ

今回の改正は富裕層にとっては結構面倒くさい内容となっています。

自分自身の財産状況について、12月31日に「棚卸」をする必要があるからです。

財産債務調書に載せる財産の価額は「時価」ですので、

▼ 不動産については時価評価(相続税価額で評価)

▼ 預貯金については残高証明書の取得

▼ 有価証券については証券会社から残高証明ないし取引明細を取り寄せる

▼ 中小企業オーナーは自社株の評価を行う

など、毎年財産の評価を行わなければならないということなのです。

この際、調書作成に併せて自分自身の財産評価を行うのであれば、いっしょに「自分自身の相続税の試算」も行ってみてはいかがでしょうか?

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

【編集後記】

昨日は税理士会の定例会と所得税研修会に参加。

今年はマイナンバーの関係で色々と面倒くさいことが多そうです。

夜、自転車での起業を考えているリョウ君と打ち合わせ。

新しいアイデアをビジネスにつなげられるかどうかがポイントだね!

【今日のトレーニング】

今朝は5:15/kmという中途半端なペースでのトレーニングになってしまいました。

目的をもってトレーニングしないと意味がないぞ。

【1日1新】 1日1新についてはコチラ

紫福庵の「豚肉味噌炒めランチ」

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||